Garantie assurance emprunteur : tout savoir sur l’assurance emprunteur.

Voilà un sujet qui n’est pas très gai mais ô combien important ! Si vous voulez vous protéger vous, votre famille et votre patrimoine, il est primordial de faire les bons choix en matière d’assurance et notamment en ce qui concerne la garantie assurance emprunteur : décès, invalidité, arrêt temporaire de travail, voire de perte de votre emploi.

Pour vous aidez dans vos investissements, retrouvez tous Les meilleurs livres sur l’immobilier qui vous apporteront de précieux conseils. Vous n’avez pas le temps de lire ? Essayez l’offre AUDIBLE gratuitement pendant 30 jours et écoutez simplement la lecture pendant votre petit déjeuner ou dans les transports ! Cliquez sur la bannière pour découvrir le cadeau qui vous attend.

SOMMAIRE

Comment se passe la souscription d’une assurance d’un prêt immobilier ?

Quand vous faites un achat immobilier et que vous avez recours à un emprunt bancaire, la banque va vous demander de souscrire une garantie assurance emprunteur. Vous aurez alors un questionnaire de santé à compléter. En fonction des réponses apportées il est possible qu’un médecin de l’assurance (appelé généralement médecin-conseil) vous contacte pour vous poser des questions complémentaires ou vous demander de réaliser des examens médicaux.

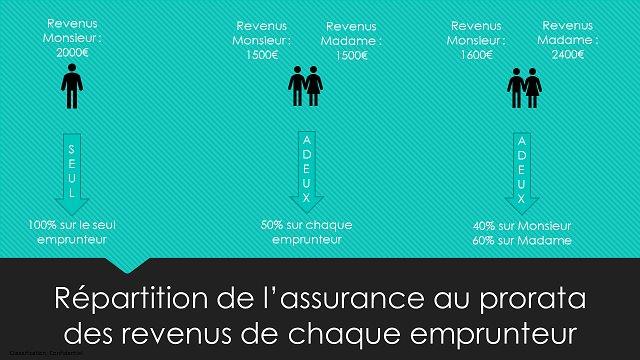

Cette garantie assurance emprunteur va permettre de protéger votre patrimoine. Concrètement, le but de cette assurance de prêt immobilier est de rembourser le crédit en totalité ou en partie dans les cas prévus par le contrat. L’assurance doit couvrir au minimum 100% du montant emprunté. Si vous achetez seul vous aurez donc forcément un couverture à 100% sur votre tête. Dans la cas d’un emprunt à 2, la couverture minimum reste de 100% au total mais peut monter à 200% (100% pour chaque co-emprunteur). Si vous êtes 2 co-emprunteurs et que vous souhaitez une couverture totale de 100%, la répartition de l’assurance se fait généralement au prorata des revenus de chacun. Par exemple, si vous avez tous les deux le même revenu, l’assurance sera répartie à 50/50. Si l’un gagne 2400€/mois et l’autre 1600€/mois, la répartition sera de 60/40. Il est aussi tout à fait possible de prendre 100% sur l’un et 50% sur l’autre par exemple.

Quelles sont les garanties de cette assurance ?

La garantie assurance emprunteur peut couvrir plusieurs cas. Vous pouvez garantir votre capital avec en cas de décès, d’invalidité permanente, d’arrêt de travail ou en cas de chômage.

- En cas de décès : c’est sûrement le cas le plus simple, l’assurance rembourse le capital restant dû (le montant du crédit qu’il faut encore rembourser à la banque). Ce qui permettra à vos ayants droit de ne pas hériter d’une dette mais de bénéficier d’un patrimoine net de crédit (sans emprunt en cours). Si vous empruntez à 2 et que nous reprenons l’exemple de la répartition de l’assurance entre co-emprunteurs à 50/50, il y aurait alors 50% du crédit remboursé par l’assurance si l’un des 2 co-emprunteurs venait à décéder. On comprend alors l’intérêt de la répartition de l’assurance au prorata des revenus, le but étant que l’emprunteur restant puisse assumer une mensualité dans les limites de sa capacité de remboursement. Si chacun prend 100% d’assurance sur sa tête, au décès de l’un, l’autre n’aura plus de crédit à rembourser.

- En cas d’invalidité permanente : aussi appelée PTIA pour Perte Totale et Irréversible d’Autonomie. C’est un point très important à prendre en compte et à vérifier sur le contrat. L’assurance interviendra à partir d’un certain pourcentage d’invalidité (généralement 66% mais il peut être réduit à 33% pour certaines assurances), c’est une sorte de « franchise ». Le calcul du taux de l’incapacité permanente est déterminé compte tenu d’un barème indicatif d’invalidité.

- En cas d’Incapacité Temporaire de Travail (ITT) : si vous ne pouvez plus travailler suite à un accident ou maladie, l’assurance peut intervenir pour rembourser votre mensualité. Comme pour l’invalidité permanente, il y a une « franchise » qui peut être de plusieurs mois (généralement 3 mois mais peut aussi monter à 6 mois !). Si vous ne pouvez plus travailler pendant 2 mois par exemple, l’assurance ne sera pas actionnée. Avec 4 mois d’incapacité de travail, l’assurance prendra en charge 1 mois de crédit.

- En cas de chômage : il existe des assurances spécifiques en cas de perte d’emploi (c’est généralement un contrat distinct du contrat décès, invalidité, incapacité temporaire). Cette assurance couvrira vos mensualités de crédit suite à la perte de votre travail sous certaines conditions et il est, encore une fois, très important de bien lire le contrat avant de souscrire. La notion de perte d’emploi, d’un point de vue assurance, est souvent synonyme de licenciement ! Attention donc si vous quittez votre emploi, la garantie peut ne pas être accordée. Certains contrats limitent même au licenciement économique. Il existe aussi un « franchise » également avant que l’assurance ne commence à rembourser les mensualités du crédit et la durée de la couverture peut également être limitée dans le temps (par exemple l’assurance peut couvrir jusqu’à 24 mensualités maximum).

Quelles garanties souscrire ?

Pour savoir quelles garanties souscrire, il faut déjà s’intéresser à votre projet immobilier. Les besoins ne seront pas les mêmes en fonction de la destination du bien immobilier que vous achetez. Il y a 2 cas de base : l’achat d’une résidence principale ou secondaire et l’investissement locatif.

- Dans le cas d’un achat de résidence principale ou secondaire : la banque demandera généralement une couverture d’assurance en décès, invalidité permanente et d’incapacité temporaire de travail (dans le jargon du banquier, il vous parlera d’assurance Décès, PTIA, ITT). Ces 3 garanties sont nécessaires pour vous protéger vous et vos ayants droit dans la mesure où, en cas d’accident ou maladie, vous pouvez perdre tout ou partie de vos revenus.

- Dans le cas d’un investissement locatif : la banque pourra demander uniquement une garantie en cas de décès. Même si vous ne pouvez plus travailler et que vous perdez vos revenus professionnels, vous aurez encore le revenu locatif qui pourra payer tout ou partie de la mensualité. Dans certains cas les banques peuvent aussi demander une garantie invalidité en plus du décès afin de sécuriser l’investissement au maximum (en cas d’arrêt de travail de longue durée, vous êtes plus exposé à un défaut de paiement ou départ de votre locataire).

Pour l’assurance perte d’emploi, elle reste possible dans les 2 cas mais elle généralement plutôt proposée dans le cas d’un achat de résidence principale ou secondaire. Cette assurance reste optionnelle et ne devrait pas être une condition d’octroi de crédit. On voit de plus en plus des banques exiger ce type d’assurance. Cette assurance peut être une bonne option si vous travaillez dans un secteur d’activité fragile mais elle a un coût qu’il faudra prendre en compte. Et encore une fois, j’insiste sur la lecture des conditions d’application de la garantie, il faut être très vigilant sur ce point. Si vous souscrivez ce type de contrat, il faut que l’assurance vous protège vraiment.

Les limites de la garantie assurance emprunteur

La garantie assurance emprunteur permet de protéger quasiment tout le monde. Il y a toutefois certaines limites ou certains cas dans lesquels les choses se compliquent…

- L’emprunteur de plus de 65 ans : 65 ans est généralement la limite de couverture de l’assurance emprunteur. Il est donc très important, et parfois contraignant, de faire attention à la durée du crédit. Jusqu’à 40 ans, il est facile d’emprunter sur une durée pouvant aller jusqu’à 25 ans. Mais passé cet âge, il faut ajuster la durée du crédit pour rester dans les limites de garanties du contrat. Heureusement, il existe maintenant plusieurs contrats d’assurance « seniors » qui permettent de se protéger au delà de 65 ans.

L’emprunteur ayant des antécédents médicaux : la vie n’est pas toujours rose pour tout le monde, certaines personnes ont été confrontées à des pathologies ou des accidents qui constituent une « aggravation » aux yeux des assurances. L’assurance peut être amenée à refuser de vous assurer… Heureusement, il existe maintenant la convention AERAS Assurer et Emprunter avec un Risque de Santé Aggravé, qui permet de trouver des solutions d’assurance. La banque est aujourd’hui obligée de vous proposer une solution. Cette solution peut s’avérer excessivement chère… vous n’êtes pas obligé d’accepter cette solution mais vous risquez dans ce cas de ne pas obtenir votre financement.

Les cas particuliers de la garantie assurance emprunteur

Comme souvent, il existe des cas particuliers… sinon ça ne serait pas drôle ! Il est possible de se passer de la garantie assurance emprunteur dans certains cas qui ne concernent qu’une minorité des dossiers.

- Le financement avec nantissement d’un contrat d’assurance vie existant : si vous avez déjà souscrit un contrat d’assurance vie avec un capital suffisant pour couvrir le montant emprunté, la banque peut prendre en garantie ce contrat d’assurance vie, c’est ce qu’on appelle un nantissement. C’est particulièrement intéressant pour les personnes âgées ou qui ont des antécédents médicaux et qui ne peuvent plus bénéficier d’une assurance emprunteur classique. Dans ce cas, votre argent est bloqué pendant la durée du crédit.

- La prise de garantie hypothécaire : il est possible, si votre patrimoine le permet, que la banque prenne une garantie sur un autre bien immobilier dont vous êtes propriétaire et qui est net de crédit (sur lequel vous n’avez plus de crédit en cours). Cette garantie est à prendre avec précaution. Si vous achetez une résidence locative par exemple et que vous donnez en garantie votre résidence principale, vous risquez de vous faire saisir votre bien et de vous retrouver sans logement si vous avez emprunté à 2…

La délégation d’assurance

Les banques vous proposent quasiment systématiquement leurs propres contrats d’assurance emprunteur (aussi appelés « contrats groupe »). Il est toutefois possible de prendre une autre assurance que celle proposée par la banque. On appelle ça une délégation d’assurance. Cette assurance devra couvrir au minimum les mêmes garanties que celles demandées par la banque. Il faudra dans ce cas que vous fassiez les démarches vous même auprès d’un assureur. L’intérêt est de trouver une assurance offrant de meilleures conditions d’application des garanties et/ou d’obtenir un meilleur tarif.

Conclusion

La garantie assurance emprunteur permet de sécuriser votre achat et de vous prémunir des accidents de la vie pour ne pas laisser une dette en héritage ou vous retrouver avec une charge de crédit devenue insupportable financièrement. Les banques exigeront des garanties en cas de prêt immobilier et il existe plusieurs manières d’y répondre. Dans tous les cas, si vous souscrivez une assurance emprunteur, il très important de bien lire les clauses du contrat afin de comparer plusieurs offres et de choisir celle qui vous semble la meilleure et la plus adaptée à votre situation. Il est possible de se passer d’assurance mais ces cas sont rares et peuvent aussi présenter des désavantages. C’est un sujet qu’il est très important d’aborder avec votre banquier ou courtier, au moins tout aussi important que le taux d’emprunt sinon plus.

Vous pourriez aussi aimer

Cash flow immobilier, c’est quoi ?

Agent immobilier, mandataire immobilier, quelle différence au juste ?