MICRO FONCIER OU REEL ?

Choisir entre le régime MICRO-FONCIER ou le FONCIER REEL est une décision qui aura un impact sur votre fiscalité. L’un a le principal avantage d’être très simple mais a aussi une fiscalité très lourde. L’autre offre la possibilité de réduire son imposition, mais au prix d’une gestion plus lourde. Cet article fait suite à Comment déclarer ses revenus locatifs en MICRO FONCIER ? que je vous invite à lire également en complément pour vous aider dans vos choix.

Pour vous aidez dans vos investissements, retrouvez tous Les meilleurs livres sur l’immobilier qui vous apporteront de précieux conseils. Vous n’avez pas le temps de lire ? Essayez l’offre AUDIBLE gratuitement pendant 30 jours et écoutez simplement la lecture pendant votre petit déjeuner ou dans les transports ! Cliquez sur la bannière pour découvrir le cadeau qui vous attend.

SOMMAIRE

Déclarer ses revenus locatifs en FONCIER REEL

Vous pouvez bénéficier de ce régime par choix si vos revenus fonciers sont inférieurs à 15.000€/an HORS CHARGES. Si vos revenus fonciers sont supérieurs à ce montant, vous serez alors obligatoirement soumis au FONCIER REEL. Avec ce régime, vous vous engagez pour une durée minimum de 3 ans. Vous pourrez ensuite revenir au MICRO FONCIER si vous le souhaitez et si vos revenus fonciers sont inférieurs à 15.000€/an. L’option du FONCIER REEL ne sera intéressante que si vos charges déductibles représentent plus de 30% de vos revenus locatifs.

Les dispositifs spéciaux qui ne sont pas éligible au MICRO FONCIER relèvent du FONCIER REEL. Pour rappel, il s’agit :

- des biens immobiliers relevant des dispositifs de défiscalisation : BORLOO, ROBIEN, BESSON, PERISSOL

- des biens classés monuments historiques

- des biens immobiliers relevant du dispositif MALRAUX (« ancien » avant 2009)

Comment déclarer mes revenus fonciers au réel ?

Pour déclarer vos revenus fonciers et vos charges, il faudra utiliser une annexe à votre déclaration de revenus habituelle. Il s’agit de l’annexe 2044. Vous pouvez consulter le modèle de déclaration des revenus fonciers sur le site des impôts.

Les revenus fonciers à déclarer :

Ligne 211 : Vous devrez y reporter le montant total de vos revenus fonciers HORS CHARGES. Pour rappel, il s’agit uniquement des revenus fonciers des locations « nue » (non meublées).

Ligne 212 : Il est possible que votre locataire ait réglé des factures vous incombant (par exemple des travaux de gros oeuvre) ou que vous ayez perçu un remboursement que vous auriez dû reverser à votre locataire.

Ligne 213 : L’ANAH (Agence Nationale pour l’Amélioration de l’Habitat) peut vous avoir versé des primes par exemple. Il peut aussi s’agir d’un montant versé par votre assureur habitation pour compenser la perte de loyer liée à un sinistre garanti. Seront à déclarer sur cette ligne également les revenus de panneaux publicitaires par exemple.

Attention : Le montant de la caution perçue à l’entrée du locataire n’est pas un revenu foncier. Vous n’avez donc pas à déclarer cette somme. Par contre, à la sortie de locataire, si vous conserver cette somme parce que le locataire ne vous à pas payé, vous devrez alors la reporter dans votre déclaration.

Les charges à déclarer :

Ligne 221 : Ces frais comprennent également les frais de gestion de l’agence immobilière qui gère votre bien (si vous avez confié la gestion à une agence immobilière).

Ligne 222 : Ces frais sont forfaitaires et représentent la somme théorique sensée couvrir vos dépenses personnelles pour la gestion du bien (frais de timbres, frais téléphoniques,…) qui ne sont pas déductibles par ailleurs. La notion de « par local » s’applique à un ensemble donné en location à un même locataire. Par exemple, vous louez un appartement avec parking à une même personne, ça représente 1 local. Par contre, si vous louez l’appartement à M. X et le parking à M. Y, vous pouvez alors compter 2 locaux (2 X 20€).

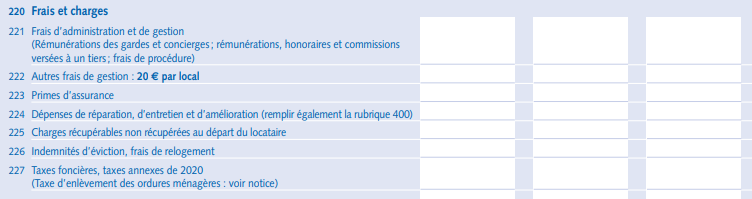

Ligne 223 : Les primes d’assurances comprennent l’assurance du logement à votre charge (PNO : Propriétaire Non Occupant) et l’assurance perte de loyer (si vous en avez souscrit une). Attention, l’assurance du crédit immobilier sera à réserver pour la ligne 250.

Ligne 224 : Les travaux de réparation et d’entretien (qui ont pour but de maintenir ou de remettre en état votre bien). Par exemple les travaux de remise en état du système de chauffage (chaudière, radiateurs, …) ou des travaux de réfection de la toiture ou de la façade. Les travaux d’amélioration ont pour but d’apporter un élément de confort nouveau. Exemple : l’ajout d’une salle de bains supplémentaire, l’agrandissement des fenêtres, …

Ligne 225 : Des charges locatives (à la charge du locataire) peuvent ne pas être payées par le locataire lors de son départ par exemple. Si vous les payez sans pouvoir les récupérer vous pouvez les déduire. Vous pouvez aussi mettre sur cette ligne le montant des charges locatives que vous payez en période de vacances locatives (logement vide d’occupation entre 2 locataires).

Ligne 226 : L’indemnité d’éviction versée par le bailleur est déductible lorsqu’elle a pour objet de libérer le bien en vue de le relouer dans de meilleures conditions (plus cher aussi accessoirement !). Attention : cette indemnité n’est pas déductible si c’est dans le but d’occuper le logement à la place du locataire.

Ligne 227 : Seule une partie (la plus importante) de la taxe foncière est déductible. Vous devrez diminuer le montant total de la taxe d’enlèvement des ordures ménagères (cette taxe étant remboursée par le locataire et donc perçue par le bailleur). Pensez donc à réclamer cette somme à votre locataire.

Ligne 229 : A ne compléter que si vous avez des biens en copropriété. Il s’agit du montant total des provisions pour charges de copropriété (charges déductibles et non déductibles !) dont l’échéance normale intervient au cours de l’année, quelle que soit la date de paiement effectif. Sachant que l’année suivante vous avez une régularisation des charges, c’est finalement lissé dans le temps. Attention, les fonds de travaux de la loi ALUR et le fond de roulement ne sont pas à déclarer.

Ligne 230 : Comme nous venons de le voir, vous déclarez sur la ligne 229 TOUTES LES CHARGES APPELEES au cours de l’année. C’est une « avance ». L’année suivante vous avez une régularisation sur charges réellement payées. Vous pouvez donc avoir un complément un régler en cas de dépassement du budget prévisionnel ou bien percevoir un remboursement du trop-perçu.

Ligne 250 : Il s’agit notamment :

– des frais de constitution de dossier ;

– des frais d’inscription hypothécaires ou en privilège de prêteur de denier (PPD) ;

– des sommes versées à un organisme de cautionnement ;

– des frais de main levée (en cas de revente en cours d’année par exemple) ;

– des agios ou commissions de banque ;

– des primes d’assurance du crédit immobilier (décès, invalidité, incapacité temporaire de travail, …)

Calcul du revenu foncier taxable

Ligne 260 et 261 : C’est la différence entre le montant total des revenus fonciers perçus et le montant total des charges déductibles. Ce résultat vous donnera votre base d’imposition pour les revenus fonciers. Le résultat peut être positif ou négatif.

Dans le cas d’un résultat positif, vous n’aurez d’intérêt à choisir le régime FONCIER REEL que si ce montant est inférieur à 70% du montant de vos revenus fonciers annuels HORS CHARGES. Si le résultat est supérieur, alors vous aurez tout intérêt à rester sur le régime par défaut en MICRO FONCIER (si vos revenus fonciers annuels sont inférieurs à 15.000€ HORS CHARGES). Le montant positif de vos revenus fonciers viendra s’ajouter à vos autres revenus imposables (revenus professionnels).

Dans le cas d’un résultat négatif, on appelle ça un déficit foncier. Vous faites dans ce cas le bon choix en optant pour le régime FONCIER REEL ! A noter qu’il y a un plafond de déficit foncier maximum fixé à 10.700€ (hors intérêts d’emprunt). Vous pouvez atteindre ce plafond aussi longtemps que possible. Cette somme viendra en déduction de vos autres revenus imposables (salaires par exemple). Ce qui aura pour effet de diminuer votre base d’imposition globale et donc réduire le montant de vos impôts sur le revenu ! Dans l’hypothèse où le déficit foncier serait supérieur à vos autres revenus imposables, alors l’excédent sera réservé et reporté sur une durée maximum de 6 ans sur votre base d’imposition globale. Si une fraction du déficit qui est supérieure à 10.700€ ou qui provient des intérêts d’emprunt, elle est uniquement imputable sur vos revenus fonciers des 10 années suivantes.

Vous pouvez retrouver la documentation complète en lisant la notice de déclaration 2044 des revenus fonciers.

Confier la gestion à une agence immobilière ou non ?

Tous ces éléments (charges et revenus) demandent une comptabilité et une organisation bien rodée. Je sais que beaucoup de personnes préfèrent gérer leurs locations par eux mêmes. Il faut savoir que si c’est le choix que vous faites, vous devrez tenir une comptabilité précise et à jour et conserver tous les justificatifs (en cas de contrôle par l’administration fiscale). Personnellement, je préfère déléguer.

Si vous souhaitez déléguer la gestion, il faudra dans ce cas choisir un partenaire de confiance. Une agence immobilière qui saura vous accompagner se juge principalement à sa réputation. Certes, la gestion déléguée occasionne des frais. Ces frais sont généralement de l’ordre de 7 à 8% du montant du loyer HORS CHARGES + les frais ponctuels liés aux nouveaux locataires (états des lieux, frais de rédaction des baux, …). C’est effectivement une somme que vous n’aurez pas dans votre poche. Toutefois, je pense que c’est le prix de la tranquillité. C’est un réel confort de ne pas avoir à s’occuper de la gestion d’un bien donner en location. En plus, ces frais sont déductibles (charges ligne 221). Vous avez avez donc tout intérêt à profiter de ce type de service.

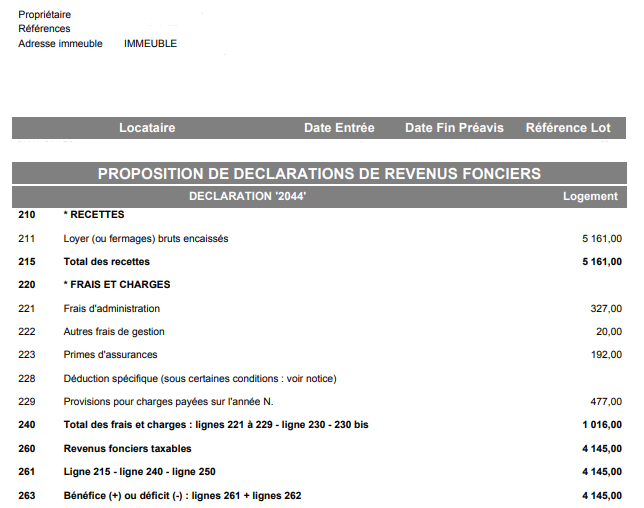

Je vous joins un exemple de document qu’une agence immobilière vous enverra chaque année pour votre déclaration. Vous aurez quelques informations à ajouter, comme les charges d’emprunt par exemple. Certaines données ne sont pas forcément portées à la connaissance de votre agent immobilier.

Micro foncier ou reel, en conclusion

Micro foncier ou reel, le choix se fait avant tout en fonction de vos charges déductibles. En faisant le choix du régime FONCIER REEL, vous aurez une lourdeur administrative bien plus importante qu’avec le régime MICRO FONCIER. Cette option vous imposera de faire une déclaration annexe spécifique aux revenus fonciers avec un nombre considérable d’informations à déclarer.

Par contre, vous pouvez déclarer certaines charges qui peuvent vous permettre de réduire le montant global de votre base d’imposition grâce au déficit foncier (dans la limite de 10.700€ par an). La création de ce déficit fera mécaniquement baisser le montant de votre impôt sur le revenu.

Le choix de confier la gestion de votre bien à un professionnel de l’immobilier est, à mon avis, une option qui vous apportera un confort certain. Ça aura un coût financier mais qui reste très raisonnable au vu du temps gagné. La gestion personnelle reste tout à fait possible au prix de plusieurs heures de comptabilité et de classement tous les ans. Les 2 choix se respectent, à vous de voir celui qui vous convient le mieux !

Si cet article vous a intéressé, abonnez vous à la newsletter pour avoir des infos utiles et être prévenu(e) de la publication des nouveaux articles 😉

Vous pourriez aussi aimer

Acheter un étang de pêche, un investissement immobilier pas comme les autres et qui peut être très rentable !

Faut-il acheter sur un « coup de coeur » immobilier ?