Prix immobilier : trop tard pour acheter ?

Alors que les prix de l’immobilier continuent de monter en ce mois de septembre 2021, c’est une question que tous les propriétaires se sont posés avant d’acheter : est-il trop tard pour faire un achat immobilier compte tenu des prix ? Qu’on achète « cash » ou par le biais d’un crédit, personne ne veut perdre d’argent. Il est évident que personne ne peut connaitre l’avenir. Ni ne peut dire quelle sera l’évolution des prix immobilier dans 1, 5, 10 ou 30 ans. J’entends beaucoup de personne me dire « l’immobilier est trop cher, ça ne peut pas continuer comme ça, je vais attendre que ça baisse ». Ces réflexions, je les entends depuis 20 ans. Beaucoup de personnes hésitent à faire leur premier achat immobilier, par peur principalement. Avant d’acheter un bien immobilier, regarde comment se comporte le marché. Est-ce qu’il baisse, est-ce qu’il monte ? Comme en bourse, je pense qu’il y a 2 façons de voir les choses : de manière microéconomique ou macroéconomique.

Point de vue microéconimique

Les personnes qui voient le marché de manière microéconomique vont attendre une baisse significative des prix de l’immobilier. Il y a eu au cours des cents dernières années plusieurs krachs immobiliers :

– dans les années 30 suite au krach boursier de 1929,

– dans les années 90 dans un contexte de guerre du Golfe et une baisse massive des ventes,

– le dernier en date, 2007 avec la crise des subprimes.

Sur ces périodes (qui ont duré plusieurs années à chaque fois) les prix ont fortement chuté (plus de 50% de baisse parfois !). Ce sont effectivement des périodes propices aux bonnes affaires. Les marges de négociation sont plus importantes. Le nombre de biens en vente est généralement plus élevé. L’acheteur est en position de force, il est donc possible de réaliser de belles plus value dans les années suivantes.

Quand les prix de l’immobilier sont en période de hausse depuis quelques années, le point de vue microéconomique nous invite à la prudence. Les prix augmentent mais les marges de négociation et le nombre de biens en vente réduisent. Dans ce cas là, l’impression qui prédomine est que l’investissement devient risqué en cas de correction des prix immobiliers. Ce profil d’investisseur va donc se mettre en retrait et attendre une nouvelle crise immobilière.

Comme nous l’avons vu, les crises immobilières ne se produisent pas souvent mais les chutes sont importantes et sur une durée relativement courte à l’échelle d’une vie (5 ans environ). Il faut donc être prêt le moment venu (avoir des liquidités, être en recherche active,…) pour trouver les biens immobiliers qui offriront de belles marges bénéficiaires par la suite. Les périodes de hausse sont quant à elles plus longues que les périodes de baisse. Elles sont surtout plus régulières. C’est cette régularité qu’il est intéressant de regarder. Sauf dans le cas d’une opération d’achat-revente qui se fait sur un laps de temps très court (6 mois à 2 ans), un investissement immobilier est un pari sur le long-terme. Dans cet objectif long terme il convient de regarder le marché d’une manière plus large, d’une manière macroéconomique.

Point de vue macroéconomique

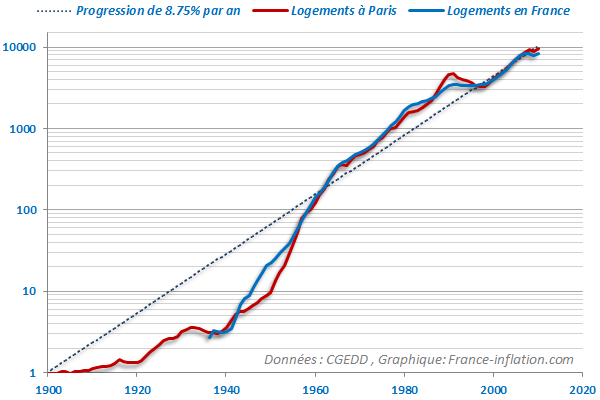

Quand vous allez au cinéma, vous avez l’impression de « mieux voir » le film ? De remarquer plus de détails ? Peut être même de mieux apprécier le film que sur un écran de télévision ? Si c’est le cas, c’est peut être parce qu’au cinéma vous avez plus de recul, que l’image est plus grande par exemple. Quand on analyse un marché comme celui des prix de l’immobilier c’est pareil. Il faut prendre du recul, regarder les choses avec un angle plus grand. Regardons tout d’abord l’évolution des prix de l’immobilier depuis 1900 (oui, je vois très large là !).

On constate facilement que l’orientation des prix est à la hausse de manière relativement régulière. On peut voir l’impact des différentes crises immobilières de l’histoire. Malgré ces crises, les prix de l’immobilier ont augmenté de 8,75% par an en moyenne ! C’es énorme ! Pour ceux qui penseraient que l’échelle est trop grande, Seloger.com a fait la même analyse sur les 25 dernières années. Les prix ont quasiment triplé malgré la crise des subprimes !

Arrivons nous à un nouveau sommet aujourd’hui ? Allons nous connaitre un nouveau krach immobilier prochainement ? Personne ne peut le dire avec certitude. L’évolution du passé ne prédit en rien l’évolution du futur. Il faudra toujours rester prudent et surtout bien connaître le marché local pour identifier les meilleures affaires. Une bonne sélection des biens achetés et à un prix inférieur au marché vous aideront à mieux traverser une éventuelle crise immobilière.

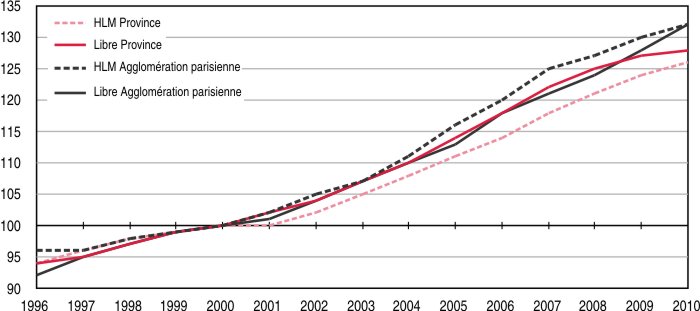

Mais s’il y avait une crise immobilière à court terme, est-ce forcément une mauvaise affaire d’acheter un bien immobilier aujourd’hui ? Là encore, un petit graphique est souvent plus parlant que de grands discours. Voici l’évolution de l’indice de référence des loyer (IRL). C’est cet indice qui permet chaque année réévaluer le montant du loyer des locataires.

Comme vous pouvez le voir, même pendant la crise des subprimes, l’indice a continuer de progresser. Ce qui signifie que si vous aviez fait un investissement locatif juste avant le krach, le loyer perçu aurait continué à augmenter. Votre investissement serait resté sécurisé et aurait même gagné en rentabilité pendant cette période. Nous l’avons vu sur le graphique de l’évolution des prix de l’immobilier, les prix sont repartis fortement à la hausse par la suite, il est donc tout à fait possible de réaliser une plus value à n’importe quel moment.

Certes, ça n’a fait que monter jusqu’à maintenant mais on pourrait se dire que les revenus ne suivent pas cette évolution. Il est donc prévisible que les prix immobiliers se tassent, voire même qu’ils baissent. Il arrive forcément un moment où l’emprunteur est limité par ses revenus. C’est un raisonnement que j’ai entendu il y a plus de 15 ans quand je travaillais en tant que courtier en crédits immobiliers. Ce raisonnement, je l’entends encore aujourd’hui. Les gens qui pensaient ça il y a 15 ans n’ont peut être pas encore acheté… Ceux qui sont devenus propriétaires depuis ont profité de la hausse. Je vous laisse voir dans quel camps vous vous trouvez !

Le système économique ne fonctionne qu’avec de la croissance. Cette croissance entraîne généralement de l’inflation et une augmentation du coût de la vie. Pour continuer à avoir de la croissance, les salaires doivent augmenter également sinon le système se grippe.

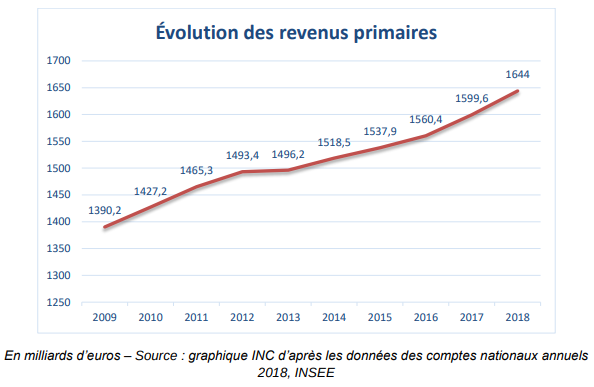

Définition du revenu primaire :

INSEE

Les revenus primaires comprennent les revenus directement liés à une participation des ménages au processus de production. La majeure partie des revenus primaires des ménages est constituée de la rémunération des salariés, laquelle comprend les salaires et les cotisations sociales. Ces revenus comprennent aussi des revenus de la propriété résultant du prêt ou de la location d’actifs financiers ou de terrains (intérêts, dividendes, revenus fonciers…).

On constate que les revenus primaires et l’indice des prix à la consommation augmentent également de manière constante. Les prix de l’immobilier suivent la même tendance. Dès que nous prenons du recul en regardant des périodes longues, on constate une progression régulière.

Prix immobilier : conclusion

Il serait bien entendu exagéré de dire que tout est lié. Il s’agit de données différentes qui reposent sur des bases différentes, la comparaison serait donc hasardeuse. Chacun interprétera ces informations comme bon lui semble. Nous ne pouvons que constater un fait passé qui, encore une fois, ne signifie pas que l’avenir suivra la même tendance. Il faut donc rester prudent dans notre analyse du marché et toujours chercher les bonnes affaires (acheter à un prix inférieur à celui du marché) pour minimiser les risques. En immobilier, on dit souvent que le meilleur moment pour acheter c’était hier, et que le deuxième meilleur moment, c’est aujourd’hui. Les investisseurs qui ont suivi cette philosophie ont eu raison jusqu’à maintenant. A vous de voir si le futur nous promet encore de belles plus values ! Seul l’avenir nous le dira…

Si cet article vous a intéressé, abonnez vous à la newsletter pour avoir des infos utiles et être prévenu(e) de la publication des nouveaux articles 😉

Vous pourriez aussi aimer

Ce que l’on ne nous apprend pas à l’école : comment devenir plus riche !

MICRO FONCIER OU REEL ?