Le taux du crédit immobilier n’est pas important !

Quand j’étais conseiller en crédits immobiliers, combien de fois ai-je entendu la phrase « quel est votre meilleur taux ? ». C’est la première préoccupation des futurs acquéreurs. Ce qui est compréhensible. C’est effectivement l’élément qui a l’impact le plus important sur la mensualité que vous allez payer. Mais est ce que le taux de crédit immobilier est vraiment important ?

Non, le taux de crédit immobilier ne permet pas d’acheter un bien plus grand ou de meilleure qualité !

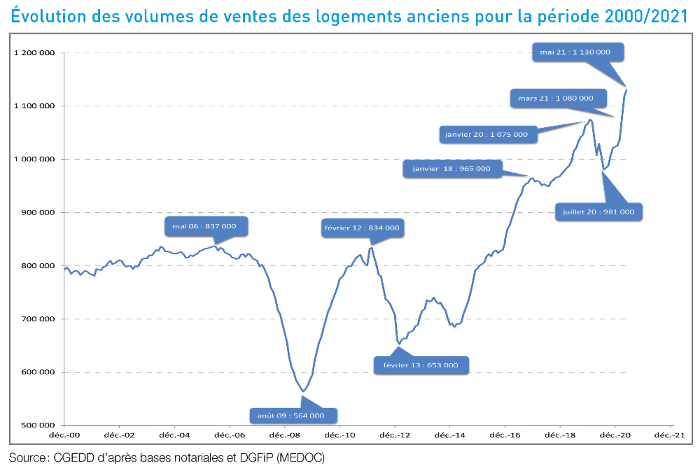

Attention, votre orgueil va être mis à rude épreuve ! Si les taux d’emprunt baissent, ils baissent pour TOUT LE MONDE et pas uniquement pour vous. Si les taux d’emprunt baissent pour tout le monde, ça veut aussi dire que tout le monde peut emprunter une somme d’argent plus importante. Et si tout le monde peut emprunter plus d’argent, que va-t-il se passer ? Je pense que vous commencez à comprendre le raisonnement : les prix de l’immobilier vont monter également. C’est la loi de l’offre et de la demande, tout simplement. S’il y a plus de personnes qui peuvent acheter des biens plus chers donc les prix augmentent. Prenons un premier graphique qui représente l’évolution du nombre de vente :

On voit nettement la baisse des transactions sur la période 2008/2009. 2009 étant l’année qui a marqué le plus bas des ventes. Cette baisse était liée à la fameuse « crise des subprimes » aux Etats Unis. Cette crise immobilière qui était la conséquence de l’éclatement d’une « bulle » immobilière suite à l’augmentation des défauts de paiement qui à fini par toucher tout le monde. Pour plus précisions sur cette événement qui a profondément marqué le paysage immobilier, vous pouvez lire « Comment la crise a t-elle commencé« . Vous allez voir un peu plus bas que les périodes de hausse et de baisse des ventes coïncident avec celles des prix de l’immobilier mais aussi avec les variations de taux. Regardons maintenant l’indice des prix de vente des biens immobiliers :

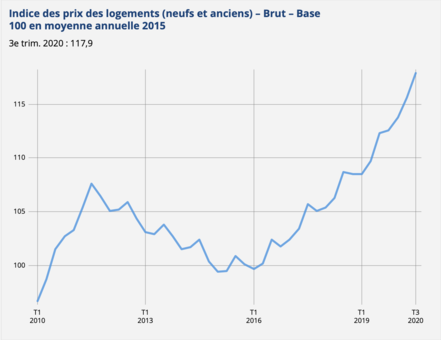

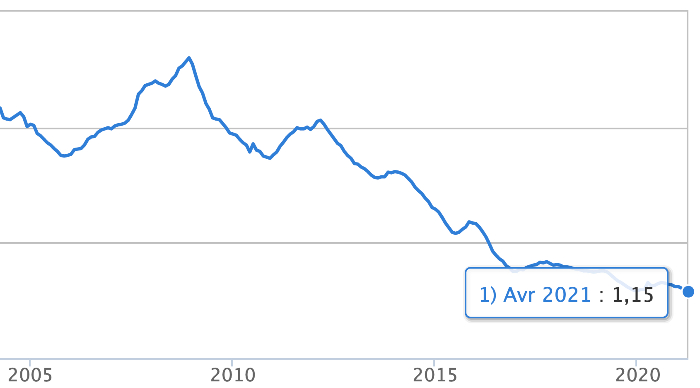

On constate les mêmes tendances haussières sur les mêmes périodes de 2010 à 2012 puis une augmentation plus franche à partir de 2014/2015. Voyons maintenant la courbe de l’évolution des taux de crédits immobiliers :

Les taux ont atteint leur sommet en 2009, les ventes et prix de l’immobilier au plus bas. Après une période de baisse, les taux sont remontés en 2012, nouvelle période de baisse des ventes et des prix. A partir de 2014/2015, les taux sont revenus sur leurs plus bas et ont ensuite eu une tendance à la baisse constante tandis que les ventes et les prix de l’immobilier repartaient à la hausse sur la même période.

Ce qu’il faut retenir, c’est que les prix du marché sont liés aux acheteurs. S’il y a moins d’acheteurs, les biens se vendront moins et à un prix plus faible. Le marché immobilier s’adapte aux conditions d’emprunt. Si les conditions sont favorables (baisse des taux), les ventes et les prix de l’immobilier augmentent. Ce qui signifie finalement que même si les taux baissent et vous permettent d’emprunter plus, le prix des biens immobiliers augmentent avec votre capacité d’emprunt, mais les biens ne changent pas. Il n’y a qu’avec des revenus et/ou un apport plus important que vous pourrez acheter un bien plus grand ou de meilleur standing.

Le coût total du crédit immobilier n’est pas un critère important !

Comme nous venons de le voir, le taux de crédit immobilier n’est pas important. Toutefois, la négociation du taux peut vous permettre d’emprunter un petit peu plus que votre voisin qui n’a pas négocié. Les banques appliquent des taux « standards » auxquels il peut être fait application d’une réduction pour certains profils de clients (les meilleurs !). Cette réduction peut aller de 0.10% à 0.30% pour les très bons clients.

Si on part sur un montant emprunté de 250.000€ (c’est déjà beaucoup), cette baisse de taux de 0.10% à 0.30% représente une diminution de la mensualité de 12 à 36€/mois sur 20 ans. Soit une réduction du coût total de 2 880€ à 8 640€. Vu comme ça, on pourrait se dire que ça représente une somme. Ce qui est vrai sur le papier. Mais qu’en est-il dans la vraie vie ? Clairement, ce n’est pas cette négociation qui vous permet d’acheter une maison franchement plus grande… D’un autre côté, les statistiques sont très parlantes, il y a très peu de chance que vous payiez votre crédit pendant 20 ans. Dans la majorité des cas, le crédit est soldé avant son terme. Quand je dis « avant son terme », c’est bien avant ! Pour un premier achat d’une résidence principale, la durée réelle moyenne du crédit immobilier varie de 5 à 7 ans. Pourquoi ? Tous simplement parce que les primo accédants revendent pour acheter plus grand. L’amortissement du crédit permettant d’avoir un apport plus conséquent pour l’achat suivant. C’est surtout valable dans un contexte de hausse des prix de l’immobilier.

Finalement il faudrait regarder le coût du crédit à une date éventuelle de revente pour déterminer le véritable impact de votre négociation. Et là, le gain final de la négociation devient tout de suite bien plus faible.

Conclusion

Que les taux soient élevés ou bas, que vous négociez ou non votre taux d’emprunt, ça n’aura qu’un très faible impact sur la taille et/ou la qualité du bien que vous souhaitez acheter. Le marché suit généralement l’évolution des taux de crédit immobilier. Un contexte de taux bas (comme au moment où j’écris ces lignes) encourage les potentiels acquéreurs à acheter. Un contexte de taux élevé les décourage. Ce qui a un impact direct sur les prix (loi de l’offre et de la demande). Le meilleur taux du monde ne remplacera jamais une bonne négociation du prix d’achat du bien. Le choix du bien, la négociation du prix de vente, c’est sur ces points que vous aurez le plus de chances de gagner de l’argent ! Ne gaspillez pas votre temps et votre énergie à faire le tour des banques ou à chercher le meilleur courtier. Si vous suivez les préconisations faites dans l’article « Comment optimiser ses chances d’obtenir un crédit immobilier », vous gagnerez un temps précieux pour vous concentrer sur la recherche de LA bonne affaire immobilière !

Un commentaire

Lucie

Wooahoo ! Merci pour ce point de vue très intéressant et surtout très inhabituel !