Stratégie en immobilier pour gagner 20.000€ à 30.000€ tous les ans !

C’est bien connu, l’immobilier a permis à beaucoup de personnes de devenir riches, même très riches dans certains cas. Certains pensent que ce n’est pas possible. D’autres y croient mais ne savent comment faire. Si vous faites partie de ceux qui y croient, Il vous faudra de la discipline et de la méthode. Le reste est purement mathématique ! Vous rêvez de gagner votre vie grace à l’immobilier ? Il existe une stratégie en immobilier qui vous permettra de changer votre vie, je vous dis tout…

Avant de commencer à détailler cette stratégie, quelques précisions :

- 1 Je vous conseille de faire de la location meublée pour 2 raisons (plutôt que de la location nue, vous verrez pourquoi après)

- 2 Avec cette technique, vous éviterez l’impôt sur les plus values immobilières (ou alors il sera relativement faible)

- 3 Cette technique permet de limiter votre encours de crédit auprès de votre banque, ce qui vous aidera à obtenir un accord pour chaque nouveau projet.

Comment mettre en place cette stratégie en immobilier ?

Comme toutes méthodes, elle n’est pas parfaite. Il vous faudra prévoir, avant le premier achat, de vous constituer une épargne. Pour bien anticiper votre investissement vous pouvez suivre les conseils proposés dans l’article Comment optimiser ses chances d’obtenir un crédit immobilier ? . En suivant ces conseils, vous aurez l’épargne nécessaire et aurez marqué des points auprès de votre banquier.

Une fois l’épargne constituée (vous l’avez peut être déjà), il vous faudra cibler le type de bien dans lequel investir. Maison ou appartement pour commencer, ça sera largement suffisant. Neuf ou ancien ? Je vous recommande l’ancien. Les biens neufs sont généralement bien plus chers et offrent des rendements locatifs peu attrayants.

Pour cibler plus précisément votre future acquisition, vous devrez définir une zone géographique de recherche. Je vous conseille de commencer par des zones que vous connaissez bien. Il est important de bien connaitre le marché local où vous souhaitez acheter et surtout connaitre les prix du marché. Pour vous aider dans cet exercice ô combien important, je vous renvoie vers la série d’articles Les 4 étapes pour réussir votre investissement immobilier.

L’idéal est de trouver un bien avec travaux afin de pouvoir négocier le prix au mieux. Je vous rappelle que les bonnes affaires se font à l’achat. C’est le prix d’achat qui va déterminer votre rendement locatif brut. Ce rendement locatif devra être au minimum de 7%. Il se calcul simplement de la manière suivante :

LOYERS ANNUELS / (PRIX D’ACHAT + FRAIS DE NOTAIRE + TRAVAUX) X 100

Avec un rendement locatif de 7%, vous pouvez commencer à dégager un cash flow légèrement positif. Pas assez pour arrêter de travailler ! Je vous conseillais la location meublée pour 2 raisons. La première, c’est qu’elle vous permettra de louer plus cher (10 à 20% de plus qu’en location nue) ce qui pourra augmenter le cash flow.

Et ensuite ?

Prenons un exemple. Vous achetez une maison à 70.000€ avec 30.000€ de travaux soit un montant de 100.000€. Idéalement, il faudrait obtenir un prêt à hauteur à 110%. C’est à dire que le prêts couvre le prix d’achat + travaux + frais de notaire. Il est vrai que les conditions de prêts immobiliers se sont durcies en 2021 mais ça reste discutable si vous avez suffisamment d’épargne chez votre banque et que votre endettement est bon. Au pire la banque vous demande de mettre de l’apport pour les frais de notaire (d’où la nécessité de constituer une épargne au préalable).

Les frais de notaire sont de l’ordre de 7% à 8% du prix d’achat pour une acquisition dans l’ancien. Dans notre exemple, ça représenterait environ 6.000€ de frais de notaire en voyant large. Partons du principe que la banque vous demande de payer ces frais avec votre épargne.

Si vous empruntez 100.000€ sur 20 ans (au taux actuel de 1,5% en étant pessimiste), voilà à quoi ressemblerait votre tableau d’amortissement sur les 10 premières années.

| ANNÉE | CAPITAL AMORTI (€) | INTÉRÊTS(€) | CAPITAL RESTANT DÛ (€) | ANNUITÉS (€) | ASSURANCE (€) | COÛT TOTAL (€) |

|---|---|---|---|---|---|---|

| 1 | 4.320,17 | 1.470,38 | 95.679,83 | 5.790,54 | 0,00 | 5.790,54 |

| 2 | 4.385,42 | 1.405,13 | 91.294,42 | 5.790,54 | 0,00 | 5.790,54 |

| 3 | 4.451,65 | 1.338,89 | 86.842,77 | 5.790,54 | 0,00 | 5.790,54 |

| 4 | 4.518,89 | 1.271,66 | 82.323,88 | 5.790,54 | 0,00 | 5.790,54 |

| 5 | 4.587,14 | 1.203,41 | 77.736,74 | 5.790,54 | 0,00 | 5.790,54 |

| 6 | 4.656,42 | 1.134,12 | 73.080,32 | 5.790,54 | 0,00 | 5.790,54 |

| 7 | 4.726,75 | 1.063,80 | 68.353,57 | 5.790,54 | 0,00 | 5.790,54 |

| 8 | 4.798,14 | 992,41 | 63.555,44 | 5.790,54 | 0,00 | 5.790,54 |

| 9 | 4.870,61 | 919,94 | 58.684,83 | 5.790,54 | 0,00 | 5.790,54 |

| 10 | 4.944,17 | 846,37 | 53.740,66 | 5.790,54 | 0,00 | 5.790,54 |

Rappelons que pour que votre maison commence à être rentable, il vous faut un rendement locatif de 7% bruts minimum. Avec notre exemple, pour arriver à ce rendement, il faudrait louer votre maison 7.000€/an, soit 583€/mois. Le crédit vous coûtera quant à lui 482€/mois (hors assurance). Ce loyer devrait donc vous permettre de couvrir 100% de vos dépenses mensuelles pour cette maison (crédit, assurances, taxe foncière).

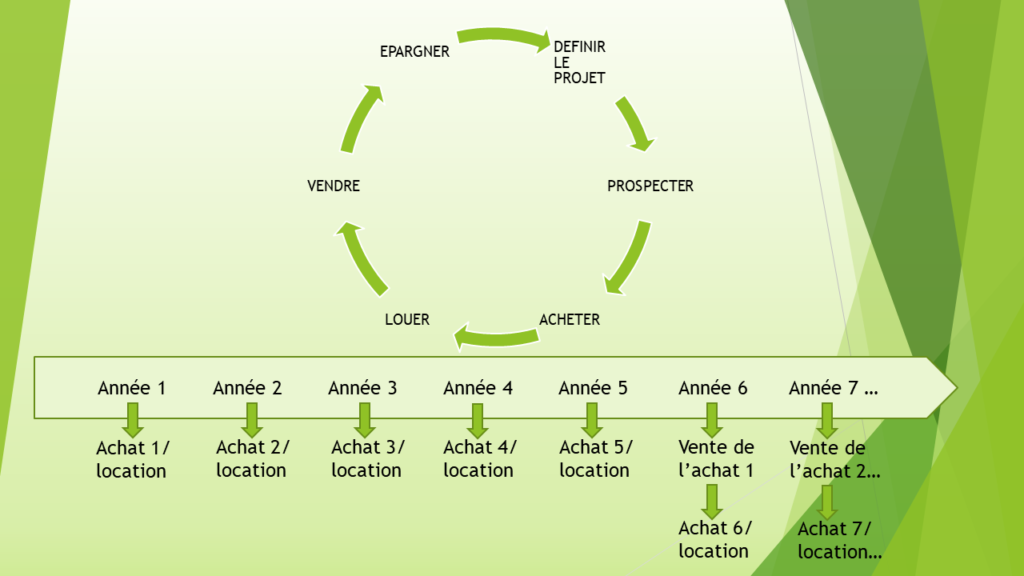

Maintenant que vous avez fait votre premier investissement, il ne reste qu’à recommencer l’année suivante. Vous répéterez cette opération d’achat et de mise en location tous les ans.

Investir dans un bien en location tous les ans vous semble impossible ? Le plus dur est souvent d’aller au delà de ses propres croyances limitantes. C’est tout à fait possible. Seulement, on ne vous a jamais dit ni appris que vous pouviez le faire. La plupart des gens a peur de l’inconnu. Peu d’entre nous se lancent dans l’aventure. Libérez vous de vos certitudes et essayez. Si ça ne fonctionnement pas du premier coup, analysez ce qui n’a pas fonctionné et recommencez. Si vous abandonnez au premier échec, vous finirez par ne plus rien tenter dans votre vie et vous vous priverez d’une foule de possibilités.

Cette stratégie en immobilier est basée sur un roulement avec 5 biens. La 6ème année, vous achetez donc votre 6ème bien immobilier. Cette même année, vous pouvez revendre le premier bien acheté. Pourquoi attendre la 6ème année pour revendre le premier bien ? Les baux en location nue sont de 3 ans, c’est la 2ème raison pour laquelle je vous conseillais la location meublée qui permet de faire des baux d’un an seulement. Comme vous pouvez le voir sur le tableau d’amortissement vu plus haut, le montant du capital restant à rembourser est de 77.700€ au terme des 5 ans.

Si vous avez bien ciblé la zone d’achat, vous pouvez légitimement espérer réaliser une plus value de 1 à 2% par an. Dans cette hypothèse, vous pourriez revendre votre bien au minimum 105.000€ (même probablement plus avec les travaux réalisés). En vendant votre bien immobilier 105.000€ au bout de 5 ans, il vous reste 77.700€ à rembourser à la banque, la différence qui reste dans votre poche sera de 27.300€ ! Je vous le disais en introduction de cet article, vous ne paiera pas de plus value immobilière dans ces conditions. Si jamais vous revendez le bien beaucoup plus cher, peut être paierez vous cet impôt… mais vous y gagnerez largement quand même ! Voici un simulateur de calcul de plus value immobilière pour que vous puissiez vérifier par vous même !

Conclusion

Après 5 années à avoir cherché des biens rentables, chaque année suivante vous achetez et revendez un bien et ainsi de suite. Vous dégagez quasiment l’équivalent du salaire moyen en France selon l’INSEE (29.088€ par an). Concrètement, après 5 ans, l’immobilier peut remplacer votre salaire ! Vous ne paierez pas de plus value immobilière et vous ferez grossir votre épargne sans avoir besoin de mettre d’argent de côté !

C’est une stratégie en immobilier qui peut vraiment être payante si vous faites l’effort de chercher le bon bien et de le négocier au prix qui vous permettra d’atteindre un rendement locatif brut minimum de 7%.

Le crédit immobilier est un formidable levier pour vous enrichir. Le locataire paye votre crédit par le biais du loyer. Au début vous ne vous en rendrez pas bien compte. Après 5 années pleines vous commencerez à récolter les fruits de votre travail et vous prendrez pleinement la mesure des avantages de ce système.

Bien entendu, cette stratégie en immobilier est à adapter aux moyens financiers de chacun. Mais le principe reste le même que vous gagniez 1500€, 3000€ ou 5000€ par mois. Croyez toujours en vos rêves et donnez vous les moyens de les atteindre.

Si cet article vous a intéressé, abonnez vous à la newsletter pour avoir des infos utiles et être prévenu(e) de la publication des nouveaux articles 😉

Un commentaire

Chris

merci pour cette technique. Ca semble plus facile à dire qu’à faire mais c’est intéressant